Os setores de comércio, pagamentos e produtos de dívida estão convergindo. A Shopify é uma das poucas empresas que se situa no nexo desses três setores.

Nos últimos meses, dediquei bastante tempo à preparação e aprovação em meu exame SIE (Securities Industry Essentials Exam) para obter pelo menos um entendimento rudimentar dos princípios do consumidor, fiduciários e monetários e como eles afetam os mercados de ações e de dívida. Aprendi muito ao longo do caminho. A motivação era e é entender a mecânica dos mercados financeiros com alguma proficiência (e talvez buscar uma Série 7, quem sabe). Ao longo desse processo de estudo, ficou claro que para entender o cenário atual do varejo on-line é preciso ter um domínio firme dos sistemas financeiros.

Pagamentos, dívidas e comércio estão convergindo. A Shopify está em seu nexo.

A Shopify é uma empresa que está na interseção de comércio, pagamentos e dívidas. Para analisar adequadamente o crescimento de empresas como ela, você também precisa entender os sistemas financeiros dos quais ela depende para o crescimento dos negócios.

Em sua essência, a Shopify é uma plataforma que permite que pequenas e médias empresas criem e operem lojas on-line. A proposta de valor da empresa e sua capacidade de apoiar o crescimento dos comerciantes a posicionaram como um pilar do ecossistema de comércio eletrônico. Mas muitos que estão de fora podem não perceber que a trajetória de crescimento da Shopify está ligada não apenas ao número de novas lojas que ela possibilita, mas também aos produtos financeiros que oferece. O empreendimento da Shopify em empréstimos e adiantamentos de dinheiro para comerciantes (MCAs) por meio do Shopify Capital a posicionou como um facilitador do comércio e um participante de serviços financeiros.

Essa dupla função se torna ainda mais interessante quando se considera que o crescimento de novas lojas está diminuindo, conforme indicado em sua mais recente chamada de lucros. Embora a Shopify continue sendo uma força dominante no comércio eletrônico, a plataforma está amadurecendo. Os surtos iniciais e posteriores de criações de novas lojas, estes últimos impulsionados por uma combinação de adoção digital impulsionada pela pandemia e pela interface amigável da Shopify, diminuíram naturalmente. Hoje, a empresa enfrenta um novo desafio: sustentar o crescimento não por meio do grande número de lojas criadas, mas por meio do aprofundamento de seus relacionamentos com os comerciantes existentes, que é onde sua divisão Capital se torna crucial.

Shopify Capital: A chave para o crescimento dos negócios

Em 2024, o Shopify Capital tornou-se uma peça discreta, porém vital, da estratégia de crescimento da Shopify. No segundo trimestre deste ano, a Shopify originou US$ 700 milhões em empréstimos. O CFO da Shopify, Jeff Hoffmeister, referiu-se a esse braço da empresa como um "negócio em crescimento", destacando sua crescente importância. No entanto, apesar desses números, a Shopify minimizou o papel do Capital em sua estratégia geral, um forte contraste com os anos anteriores, quando divulgava o crescimento de seu braço de empréstimos durante as chamadas de lucros. A Amazon seguiu um modelo semelhante, até recentemente. Agora, ela encaminha seus clientes para credores terceirizados.

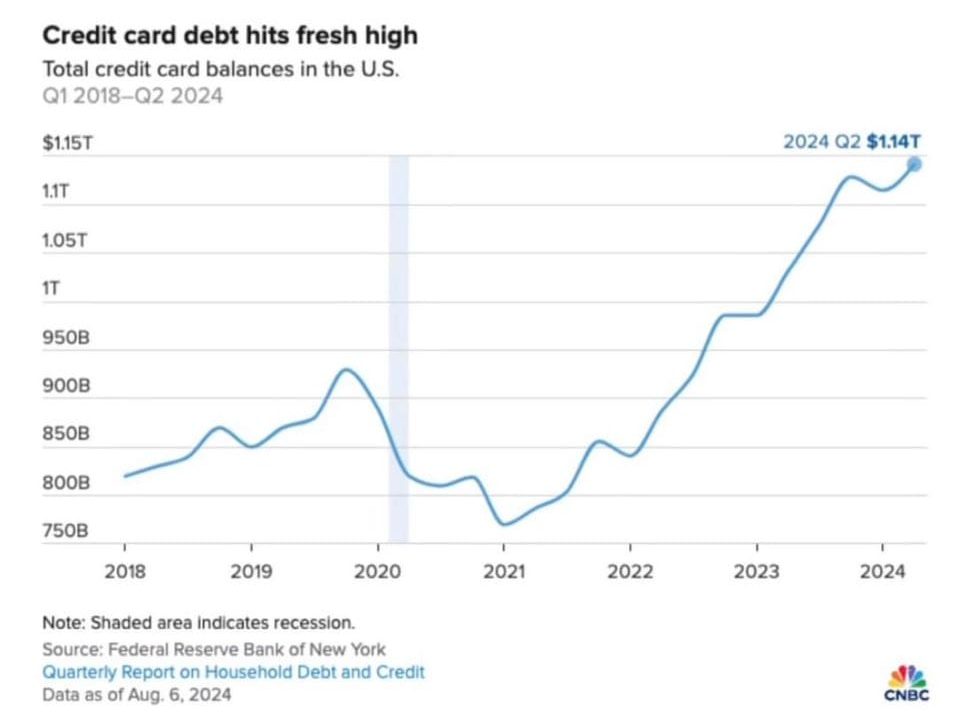

Uma das razões para a nova reticência da Shopify pode estar ligada às condições do mercado. Com a dívida de cartão de crédito dos EUA atingindo um recorde de US$ 1,14 trilhão até o segundo trimestre de 2024 e as taxas de inadimplência aumentando, o ambiente financeiro está se tornando cada vez mais precário tanto para os consumidores quanto para as pequenas empresas. Os comerciantes da Shopify, a maioria dos quais são pequenas empresas, são particularmente vulneráveis a essas tendências macroeconômicas. A hesitação da Shopify em promover o crescimento de seus empréstimos pode ser uma medida de proteção, protegendo-se do escrutínio caso o ambiente econômico piore, levando a taxas de inadimplência mais altas entre seus beneficiários de empréstimos.

Pressão financeira e o quadro econômico mais amplo

Para entender de fato os riscos que a Shopify enfrenta, é essencial analisar o cenário financeiro mais amplo. Os dados mais recentes da Federal Deposit Insurance Corporation (FDIC) mostram um aumento acentuado nas taxas de atraso e de não cumprimento de empréstimos não residenciais, não agrícolas e não ocupados pelo proprietário, especialmente para bancos com ativos superiores a US$ 250 bilhões. Isso indica estresse no mercado imobiliário comercial, um segmento crucial para muitos proprietários de pequenas empresas, especialmente aqueles que operam lojas físicas.

Os beneficiários dos empréstimos do Shopify Capital, que são predominantemente comerciantes on-line, podem parecer isolados dessa tendência, mas não estão imunes a pressões econômicas mais amplas. O aumento dos níveis de endividamento do consumidor sinaliza que os clientes finais podem reduzir os gastos discricionários, o que afeta diretamente os fluxos de receita dos comerciantes da Shopify. Se os consumidores apertarem o cinto, as pequenas empresas - muitas das quais operam com margens muito pequenas - terão dificuldades para manter o fluxo de caixa, o que impulsionará a demanda por capital de curto prazo (geralmente MCAs) para preencher as lacunas na receita.

Esse aumento na demanda pelo principal mercado em crescimento da Shopify, as MCAs, ocorre em meio a um risco maior. Quanto mais os comerciantes recorrem à Shopify para obter apoio financeiro, maior é a exposição da Shopify a possíveis inadimplências, especialmente à medida que as condições econômicas pioram. Em um ambiente em que a inadimplência de empréstimos está aumentando em todos os setores, a Shopify precisará encontrar um equilíbrio cuidadoso entre sustentar o crescimento por meio de empréstimos e gerenciar o risco que o acompanha.

Uma mudança na estratégia de crescimento: Além da criação de novas lojas

A desaceleração do crescimento na criação de novas lojas significa que a Shopify não pode mais contar com a integração de novos comerciantes para alimentar seu crescimento financeiro. Em vez disso, ela agora está identificando clientes de plataformas legadas existentes. Além disso, a empresa está maximizando o valor de sua base de comerciantes existente e, ao mesmo tempo, ajudando cada um desses comerciantes a encontrar novas maneiras de impulsionar seu próprio aumento de receita. É nesse ponto que a interseção entre comércio, pagamentos e débito se torna fundamental. O Shopify não é mais apenas uma plataforma de comércio; ele evoluiu para um provedor de serviços financeiros multifacetado, usando seu conhecimento íntimo dos dados de vendas dos comerciantes para oferecer produtos de empréstimo direcionados.

Ao aproveitar seus dados financeiros e recursos de processamento de pagamentos, a Shopify criou um efeito flywheel. Ela permite que os comerciantes expandam seus negócios, processem pagamentos por meio do Shopify Payments e acessem capital por meio do Shopify Capital quando necessário. Esse ecossistema não apenas vincula os comerciantes mais profundamente à plataforma da Shopify, mas também cria vários fluxos de receita para a empresa. No entanto, esse volante financeiro não está isento de desafios durante períodos de risco sistêmico.

À medida que os níveis de dívida comercial e do consumidor aumentam, a Shopify enfrenta uma exposição crescente ao risco. O balanço patrimonial da empresa mostra US$ 815 milhões em empréstimos e MCAs no primeiro trimestre de 2024, uma ligeira redução em relação ao trimestre anterior (US$ 816 milhões). Embora a Shopify ainda não tenha fornecido transparência sobre se está transferindo alguns desses recebíveis para bancos como o Synchrony, o crescimento estável dos recebíveis é notável, especialmente em um momento em que a demanda por financiamento para pequenas empresas deveria estar aumentando.

A Shopify está navegando em um equilíbrio delicado. Por um lado, ela precisa continuar a expandir sua divisão de empréstimos para manter o ritmo à medida que a criação de novas lojas diminui. Por outro lado, precisa gerenciar os riscos crescentes associados ao aumento das taxas de inadimplência e ao crescente estresse financeiro das pequenas empresas e dos consumidores.

O caminho a seguir para a Shopify

Como os modelos de negócios da Shopify continuam a evoluir, seu crescimento futuro dependerá cada vez mais de sua capacidade de operar de forma eficaz na convergência de comércio, pagamentos e dívidas.

Embora a empresa não tenha falado muito sobre seu negócio de empréstimos nos últimos trimestres, sua crescente importância é difícil de ignorar. O Shopify Capital há muito tempo representa uma oportunidade para a empresa aprofundar seus relacionamentos com os comerciantes existentes, gerar receita recorrente e diversificar seus fluxos de renda. No entanto, os riscos crescentes estão fora do controle da Shopify e a empresa precisará estar atenta para administrar sua exposição a inadimplências à medida que as pressões econômicas aumentam.

Em um ambiente em que a alfabetização financeira está se tornando uma parte crucial da compreensão do crescimento da empresa, a Shopify serve como um excelente exemplo de como o comércio e os serviços financeiros se tornaram profundamente interligados. Entender o futuro da empresa significa não apenas acompanhar o crescimento de novas lojas, mas também ficar de olho em seu balanço patrimonial, suas práticas de empréstimo e as condições econômicas mais amplas que moldarão a trajetória dos principais participantes do setor.

Pesquisa, dados e redação por Web Smith